Renta fija vs. renta variable: los 2 tipos de activos que debes entender antes de invertir

Tu portafolio debe balancear el riesgo y el retorno con estos dos activos

La semana anterior, compartimos un resumen de cuatro cosas que necesitas considerar antes de invertir. Esta semana nos enfocamos en mapear los tipos de activos que existen en el mundo de las inversiones. Es decir, todo vehículo que uses para hacer una inversión estará de alguna forma constituido por estos activos.

Es importante entender sus ventajas y desventajas.

Renta fija vs. renta variable

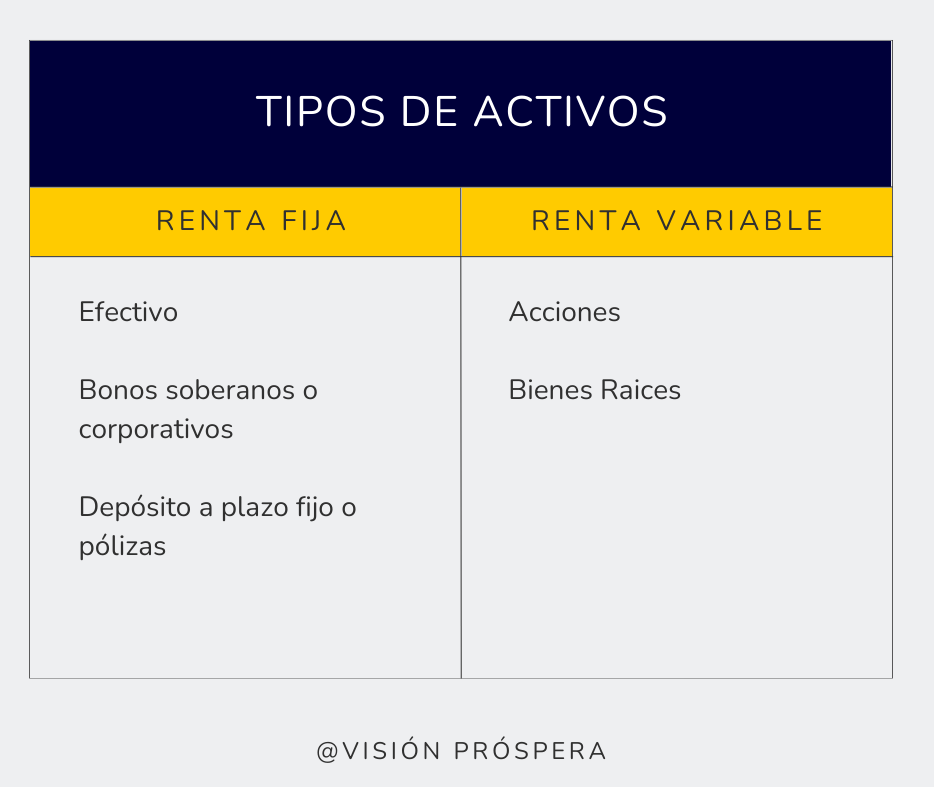

Hay dos categorías de activos: los que están basados en rentas fijas y aquellos basados en rentas variables.

En los activos de renta fija, el retorno a la inversión es predecible y periódico, normalmente atado a una tasa de interés fija. Como el retorno es predecible, este tipo de activo es considerado más seguro, pero tiene una rentabilidad más baja. Como dice el refrán, menos riesgo, menos retorno.

Los activos de renta variable son menos predecibles. En este caso, el retorno está determinado por las condiciones del mercado y no por una tasa de interés fija. Puede que tu inversión no tenga retornos por muchos años y después suba o baje repentinamente. Como los retornos no son predecibles, la renta variable es más riesgosa, pero a su vez más rentable que la fija. Más riesgo, más retorno.

Ejemplos de renta fija

Efectivo

Este activo no cambia de valor y por ende es predecible. Sin embargo, es muy vulnerable a la inflación y a la tasa de cambio de la moneda de tu país contra el dólar. Por eso, no se recomienda tener un gran porcentaje de tu portafolio en efectivo, a menos que sea para un fondo de emergencia. En ese caso, el dinero debería estar en una cuenta de ahorro rentable brindándote una rentabilidad superior a la de una cuenta de ahorro normal, sin sacrificar tu capacidad de acceder al mismo. Mira nuestro anterior post para más detalles.

Bonos

Instrumentos de deuda emitidos por entidades públicas y privadas. Es probable que hayas escuchado de bonos soberanos, emitidos por gobiernos nacionales. También existen bonos emitidos por entidades privadas como bancos o grandes corporaciones. Los bonos varían en porcentaje de interés y duración, reflejando el nivel de riesgo asociado con fiabilidad de la entidad que emite el bono. Un país que no tiene un buen récord para pagar sus deudas deberá emitir un bono con una tasa de interés alta para atraer inversionistas. Una empresa que paga el interés de sus bonos con regularidad, puede ofrecer un bono con una tasa de interés menor. En general, todos te pagarán una tasa fija dentro de un plazo establecido.

Depósitos a plazo fijo/pólizas

Son muy similares a los bonos que mencionamos anteriormente. La diferencia es que en los mercados latinoamericanos no es tan común que una persona compre un bono de un gobierno nacional a título personal. Normalmente, una entidad financiera dentro de tu país te ofrece una póliza o contrato a plazo fijo, donde promete pagar cierto interés a un plazo determinado. Muchos bancos ofrecen este tipo de contratos indexados en dólares o euros, además de la moneda local. Aunque estas tasas suelen ser atractivas, pueden cobrarte penalidades si necesitas recuperar tu capital antes del plazo de vencimiento establecido.

Ejemplos de renta variable:

Acciones

Las acciones son títulos de propiedad emitidas por empresas privadas. Cuando compras una acción, estas comprando una parte de una compañía, pero sobre todo, es un título o derecho sobre los futuros retornos de esa empresa. Al ser una forma de renta variable, el valor final de dicha acción está determinado por fuerzas del mercado y el rendimiento de la empresa en sí. Si le va bien a la empresa, es probable que la acción se revalorice a un valor superior. La diferencia entre el precio al que tu compraste la acción y la nueva valoración es tu rendimiento.

*OJO* una buena empresa no siempre es una buena inversión. Todo depende del precio relativo de la empresa al momento de la compra. Si compras una acción de una “mala empresa” a un buen precio, puede que sea una buena inversión; de igual manera, si sobrepagas por una acción de una “buena empresa”, puede que tu retorno sea subpar. Este es un tema que trataremos a profundidad en un futuro post.

Bienes Raíces

Estos activos son muy populares en latinoamérica. La idea básica es comprar algún predio o inmueble con un poco dinero y esperar a que se revalorice a medida que el sector se urbanice, o que incremente de valor por alguna otra razón. Al igual que las acciones, el rendimiento no es fijo y depende de las condiciones del mercado inmobiliario local. Hay una cantidad de sentimientos encontrados en cuanto a las bienes raíces. Muchas personas están a favor de este activo ya que lo perciben como “más real” que una inversión en bolsa. Existen críticas y diferentes perspectivas con respecto a la viabilidad de este activo para generar riqueza y también discutiremos esto a más profundidad a futuro.

¿Cuál es la mejor opción para ti?

No existe una respuesta fácil o una receta mágica. Toda decisión financiera de cara a una inversión debe considerar tus objetivos personales, tu tolerancia al riesgo, y el horizonte de tiempo de tu inversión. Vamos a profundizar más en estos conceptos a lo largo de nuestros post.

Sin embargo, te invitamos a realizar la siguiente reflexión.

Si eres una persona joven, sin mucho patrimonio, necesitas generar riqueza. Tienes la mayoría de tu vida profesional por delante, y es probable que puedas tomar más riesgos y optar por activos de renta variable para que te ayuden a generar riqueza. Por otro lado, si ya estás en el ocaso de tu vida profesional, necesitas consolidar el rendimiento generado a lo largo de tu trayectoria como inversionista. En este caso, puedes considerar activos de renta fija para reducir la volatilidad de tu portafolio.

Conclusión

Al final, toda inversión conlleva un riesgo y esperamos que mediante este newsletter, tengas mayor confianza para tomar decisiones financieras al familiarizarte la diferencia entre los diferentes tipos de activos.

La próxima semana haremos el mismo ejercicio con respecto a los vehículos de inversión mediante los cuales puedes multiplicar tu participación en este tipo de activos. ¡No te lo pierdas!